Landtagsfraktionen verweisen auf Zuständigkeit Bund

Die Juristen und Netzwerker Kolja Kreder und Raimund Müller beschäftigten sich auch mit dem Sachverhalt, als ich ihnen den Antrag weiter geleitet habe. Gerade bei Raimund Müller als Dozent für Straf- und Strafprozessrecht und allgemeinem Verwaltungsrecht an der Fachhochschule für öffentliche Verwaltung in NRW trifft das sogar mit sein eigentliches „Lehrgebiet“.

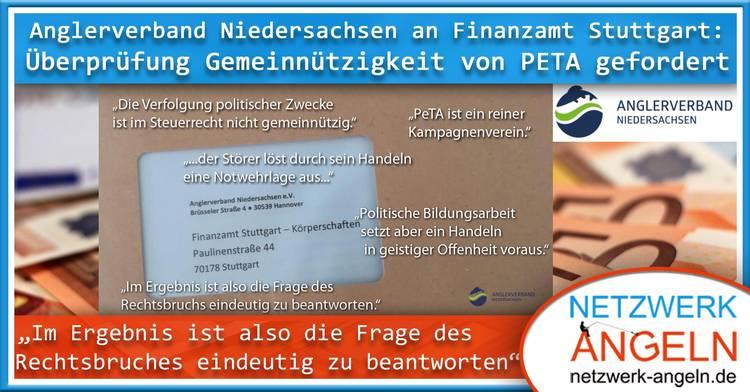

Zusammen erarbeiteten wir eine Nachfrage an den Landtag von Baden-Württemberg. Und zwar an die Mitglieder aller Fraktionen des Finanzausschusses und des Ausschusses für Ländliche Räume an. [siehe Anhang 2].

Es war klar, dass wir damit nicht auf große Gegenliebe stossen würden. Die Vermutung war, wenn geantwortet wird, wird versucht werden die alleinige Zuständigkeit des Bundes zu vermuten.

Antwort nur von einer Fraktion, der FDP!

Da man den Regierungsfraktionen von GRÜNEN und CDU in Sachen PETA/Tierrechte/Tierschutz nicht unbedingt große inhaltliche Nähe konstatieren muss und das grün geführte Finanzministerium wie auch das Finanzamt auf unsere Nachfragen auswich [Anhang 3, Antworten von Finanzamt und Ministerium] und sich aufs Steuergeheimnis berufen hat, kam wie erwartet weder von der Fraktion der GRÜNE noch der CDU eine Antwort auf unser Nachfrage.

Die AfD konnte oder wollte nicht antworten. Trotz mehrfacher Nachfrage auch beim Landesvorsitzenden Dr. Jongen, der versprach sich um die Sache zu kümmern und dem Pressesprecher Klaus-Peter Kaschke, dem ich sogar mehrfach die Infos zukommen lassen habe.

Die SPD versprach ebenfalls eine Antwort auf mein Nachhaken, durch die Herren Hofelich und Mendler. Wie bei der AfD kam aber keine Antwort trotz mehrfachen Nachhakens..

Alleine die FDP wurde hier der politischen Verantwortung gerecht und antwortete der Presse auf eine Frage bei der es immerhin am Ende um Verschwendung von Steuermitteln durch Subvention von Organisationen gehen könnte, deren Seriosität durchaus breit angezweifelt wird.

Es wurde von der FDP inhaltlich zugestimmt, dass großes Konfliktpotential zwischen den Zielen von Tierrecht und Tierschutz bestehen, aber auch darauf verwiesen ,dass nach Ansicht der FDP im baden-württembergischen Landtag die Frage, wie § 52 Abs. 2 Nr. 14 der Abgabenordnung konkret anzuwenden wäre, der der Bundesgesetzgeber bzw. auf Grundlage entsprechender Ermächtigungen das weisungsbefugte Bundesfinanzministerium per Erlass regeln müsse und man uns rate, uns dorthin bzw. an die Fraktionen im Deutschen Bundestag zu wenden. [Anhang 4, Antworten aus dem Landtag].

Netzwerk Angeln fragt nach beim Finanzausschuss im Bundestag

Es gibt Verbände, die sammeln Daten wegen PETA. Die FDP hat im Bundestag einen Antrag eingebracht, der ALLE gemeinnützigen Vereine (auch Angelvereine) bedroht statt nur PETA oder das Problem Tierrecht/Gemeinnützigkeit zu behandeln. (Straftaten und Gemeinnützigkeit schließen sich aus), Netzwerk Angeln geht den sachlichen Weg weiter, sich mit der Problematik inhaltlich auseinander zu setzen. Daher haben wir uns mit den Fragen um den Widerspruch vom Einsatz für Tierrechte und dem Einsatz für Tierschutz, an die Fraktionen im zuständigen Finanzausschuss gewandt.

Nicht nur, dass die Redaktion den Fragekomplex auf die Bundeszuständigkeit angepasst hatte, es wurde auch eine juristische Expertise von Jurist und Netzwerker Raimund Müller als Dozent für Straf- und Strafprozessrecht und allgemeinem Verwaltungsrecht an der Fachhochschule für öffentliche Verwaltung in NRW zum Punkt „§ 52 AO und Folgen für die Anerkennung von Tierrechtsorganisationen als gemeinnützig wg. Tierschutz“ beigefügt [siehe Anhang 1, Mail an die Fraktionen im Finanzausschuss des Deutschen Bundestages sowie an den Finanzausschuss].

Wir hoffen, das die Fraktionen im Bundestag alle so gut arbeiten wie die FDP-Fraktion im baden-württembergischen Landtag und bis zum gesetzten Zeitpunkt (01.02. 2019) antworten werden.

Nächste Schritte von Netzwerk Angeln

Je nachdem wie die Antworten ausfallen werden, werden wir die nächsten Schritte angehen und entweder versuchen über Anfragen an die Regierung dann den Punkt Tierrecht – Tierschutz – Steuerverschwendung auf die Tagesordnung zu setzen oder dann gleich das zuständige Finanzministerium zum Handeln auffordern oder auch wiederum in Baden-Württemberg Landtag oder Regierung mit Antworten und Forderung daraus konfrontieren.

Netzwerk Angeln wird an dem Thema, das ja viele Angler interessiert, weiterhin konsequent dran bleiben, das können wir garantieren

Thomas Finkbeiner

Anhänge

[Anhang 1, Mail an die Fraktionen im Finanzausschuss des Deutschen Bundestages sowie an den Finanzausschuss]

Sehr geehrte Damen und Herren,

auf Grund der Antworten aus dem Landtag von Baden-Württemberg, die eine Zuständigkeit des Bundes bei der Frage nach der Gemeinnützigkeit von Tierrechtsorganisationen sehen, schreiben wir nun alle Fraktionen im Bundestag, bzw. deren Mitglieder im Finanzausschuss, sowie den Finanzausschuss selber an, um für unsere Leser Klarheit zu schaffen.

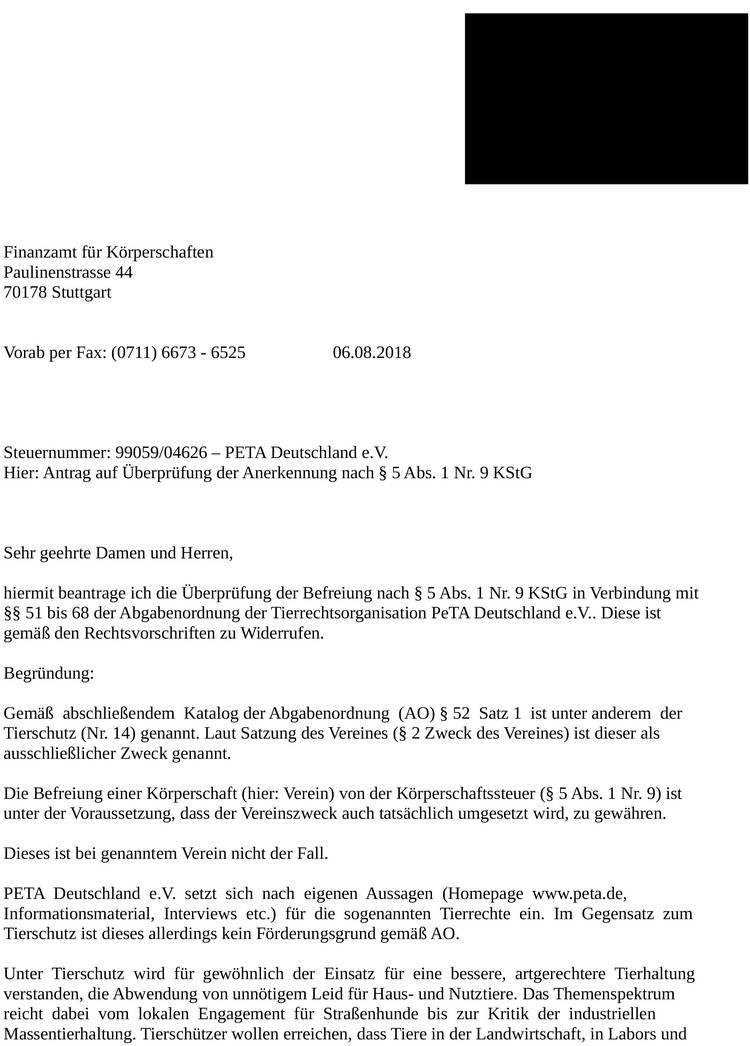

Die Fragen hatte die Redaktion an die Landtagsfraktionen gestellt, nachdem weder Ministerien noch Behörden dazu Auskunft geben wollten, als wir wegen eines Antrages auf Aberkennung der Gemeinnützigkeit der Tierrechtsorganisation PETA nachgefragt hatten (Antrag als PDF angehängt, Artikel dazu:https://www.netzwerk-angeln.de/angelpolitik/257-gegen-tierrechtsorganisationen-angler-stellt-antrag-auf-aberkennung-der-gemeinnuetzigkeit.html).

Kanzlerin Merkel stellte in der Regierungsbefragung im Bundestag am 12.12. 2018 auf die Frage zu ihrem Standing bezüglich des CDU-Beschlusses, die Gemeinnützigkeit bei der Deutschen Umwelthilfe zu überprüfen, klar, dass die Politik bei Verbänden wie der DHU, welche nur begrenzt Mitglieder aufnehmen, genau hinschauen und das bezüglich Gemeinnützigkeit überprüfen müsse.

Neben weiteren Argumenten weist Netzwerk Angeln darauf hin, dass als ein Beispiel die Tierrechtsorganisation PETA nicht einmal 10 Mitglieder hat, davon 2 im Ausland. Quelle dazu ist auch das Landwirtschaftsministerium in Baden-Württemberg, das u. a. deswegen PETA auch die Anerkennung nach Mitwirkungs- und Verbandsklagegesetzes versagt hat (https://www.baden-wuerttemberg.de/de/service/presse/pressemitteilung/pid/keine-anerkennung-von-peta/ ).

Darüber hinaus hat Raimund Müller, der als Jurist und Dozent für Straf- und Strafprozessrecht und allgemeinem Verwaltungsrecht an der Fachhochschule für öffentliche Verwaltung in NRW tätig ist, in einer rechtlichen Expertise ausgeführt, dass eine Tierrechtsorganisation nicht für Tierschutz gemeinnützig sein kann (siehe Anhang).

Der Status der Gemeinnützigkeit ist ja eine nicht zu unterschätzende Steuersubvention, welche seriösen Vereinen helfen soll, für die Bürger und die Allgemeinheit besser tätig sein zu können.

Klar ist, dass jeder Verein leicht (und auch oft mit Hilfe der Finanzämter) eine Satzung generieren kann, welche der formellen Gemeinnützigkeit, also formell richtig nach AO, genügt.

Schwieriger wird es da bei der materiellen Gemeinnützigkeit, also ob der als gemeinnützig anerkannte Verein in der tatsächlichen Geschäftsführung seine Mittel für satzungsgemäße Zwecke verwendet hat (hier im Falle also neben gemeinnützigem Tierschutz. Auch Stichwort 50 % Regelung, Problematik sog. Kampagnenorganisationen etc.).

Unter anderem wird der gemeinnützige, also der auf Verantwortung des Menschen gegenüber dem Tier zum Wohle der Gesamtgesellschaft beruhende Tierschutz im AO § 52, als Grund für eine solche Steuersubvention angegeben.

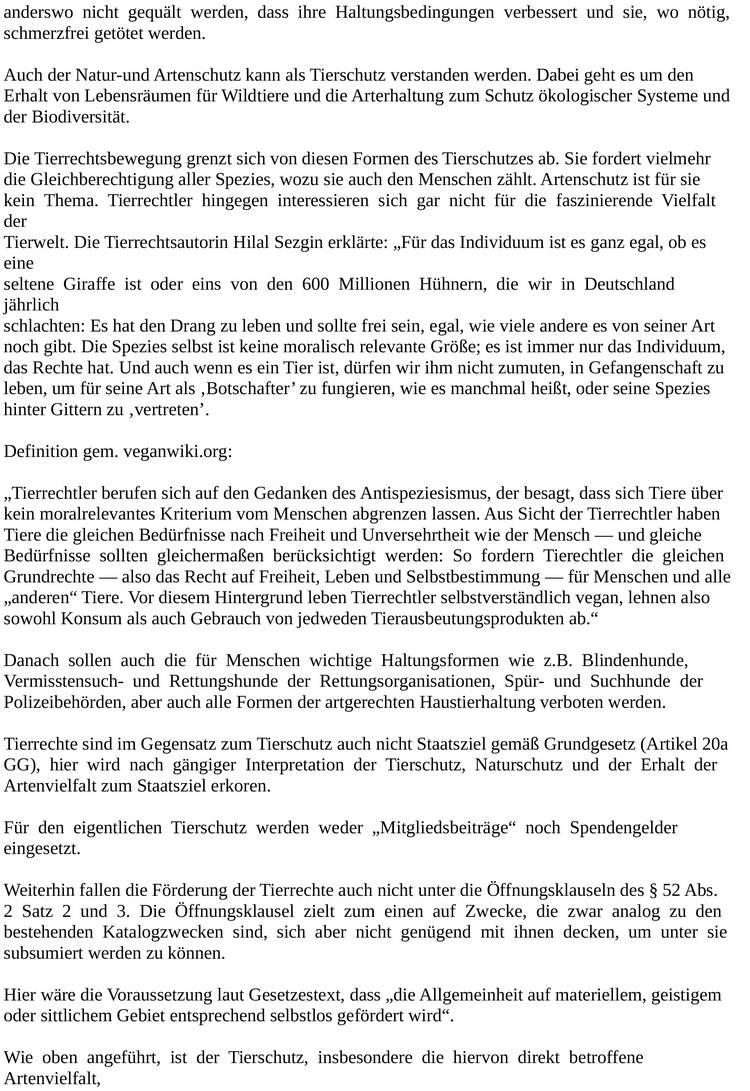

Die Fallgruppe des sogenannten Tierschutzes im Finanzrecht steht ja immer unter dem Oberbegriff Gemeinnützigkeit. Wir reden also über gemeinnützigen Tierschutz. Gemeinnützig aber ist ein Handeln nur dann, wenn es einen sinnvollen Beitrag für die Allgemeinheit leistet. Genau das machen Tierrechtsorganisationen wie PETA aber eben nicht. Diese vertreten inhaltlich eine unserem Rechtssystem nicht kompatible Idee absoluter rechtlicher Gleichschaltung von Mensch und Tier mit einem hieraus folgenden Radikalverbot jeglicher Nutzung von Tieren, möge diese noch so sinnvoll sein ( Beispiel Rettungshunde, Blindenhunde).

PETA ist selbst nach eigener, auch öffentlicher Aussage keine Tierschutz-, sondern eine Tierrechtsorganisation.

Dass der Einsatz für Tierrechte den Einsatz für gemeinnützigen Tierschutz ausschliesst, diesem sogar konträr gegenüber steht, kann man sowohl in entsprechenden Werken der Bundeszentrale für politische Bildung entnehmen (http://www.bpb.de/apuz/75820/tierschutz-und-tierrechtsbewegung-ein-historischer-abriss?p=0) wie auch Äußerungen von PETA – Mitarbeitern selber (https://www.veganblog.de/schlagzeilen/post-von-peta-lieber-micky-beisenherz/ ) .

Angesichts der vielfach angezweifelten Seriosität dieser Organisation bez. Transparenz bei Mittelverwendung (Stiftung Warentest, https://www.test.de/Spenden-Diesen-Organisationen-koennen-Sie-trauen-4633447-4633456/) sowie der laufenden Verhandlung des Landwirtschaftsministeriums, u. a. weil dieser Verein laut Ministerium nur 3 ordentliche Mitglieder in Baden-Württemberg hat und nur 9 bundesweit, davon sogar noch 2 mit Wohnsitz im Ausland (https://www.baden-wuerttemberg.de/de/service/presse/pressemitteilung/pid/keine-anerkennung-von-peta/) hätte sowohl Netzwerk Angeln als Presse wie auch der Antragsteller und die Bürger gerne Informationen.

Nämlich auf welcher Grundlage hier das Finanzamt dazu kommt, dieser von vielen seriösen Organisationen als nicht seriös angesehenen und in Organisation und Mittelverwendung sicher zu hinterfragender Tierrechts-Organisation weiter die Freistellung für dem den Tierrechten entgegenstehenden gemeinnützigen Tierschutz nach dem Körperschaftsteuerbescheid des Finanzamtes Stuttgart-Körperschaften StNr. 99059/04626 vom 11.09.2018 für den letzten Veranlagungszeitraum 2017 nach § 5 Abs. 1 Nr. 9 des Körperschaftsteuergesetzes anzuerkennen (eigene Aussage PETA: https://www.peta.de/transparenz ).

Dazu unsere Fragen:

1.:

Was können Sie als die Regierung kontrollierendes Organ, als Fraktion im Bundestag unternehmen, um dem Antragsteller, Presse und allen interessierten Bürgern hier darzulegen, ob das Finanzamt bei dem Antrag auf Aberkennung überhaupt tätig wurde?

1.1.:

Welche objektiven Gründe haben beim Finanzamt zur Anerkennung wegen gemeinnützigem Tierschutz geführt, obwohl Tierrechtsorganisation selber öffentlich darstellen, nichts mit gemeinnützigem Tierschutz zu tun haben zu wollen?

2.:

Was können Sie dem Antragsteller, der Presse und interessierten Bürgern empfehlen, die sich darüber informieren wollen, aus welchen Gründen vom Staat (Finanzamt Stuttgart) eine so umstrittene Organisation auf welcher faktischen Grundlage Steuersubventionen über die Gemeinnützigkeit erhält?

3.:

Werden Sie mit ihrer Fraktion im Bundestag initiativ werden, um für die Bundesrepublik klar zu stellen, dass sich (auch nach Aussage PETA – Mitarbeiter selber) der Einsatz für gemeinnützigen Tierschutz und der Einsatz für Tierrechte gleichzeitig ausschliessen um somit alle deutschen Finanzämter anzuweisen, Tierrechtsorganisationen nicht mehr als förderungswürdig wegen Tierschutz anzuerkennen?

Wir bitten aus redaktionellen Gründen um Beantwortung der Fragen bis zum 01.02. 2019

Fragen wie Antworten sind zur Veröffentlichung gedacht.

Daher bitte Hintergrundinformationen oder nicht zur Veröffentlichung vorgesehen Punkte genau kennzeichnen.

Mit freundlichen Grüßen,

Thomas Finkbeiner

Anhang

Ausführung Raimund Müller (Jurist und Dozent für Straf- und Strafprozessrecht und allgemeinem Verwaltungsrecht an der Fachhochschule für öffentliche Verwaltung in NRW ) zu § 52 AO und Folgen für die Anerkennung von Tierrechtsorganisationen als gemeinnützig wg. Tierschutz

§ 52 AO

Allgemeines:

Abs.1 dieser Vorschrift regelt, dass eine Körperschaft gemeinnützige Zwecke verfolgt, wenn ihre Tätigkeit darauf gerichtet ist, die Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet selbstlos zu fördern. Eine Förderung der Allgemeinheit ist nicht gegeben, wenn der Kreis der Personen, dem die Förderung zugute kommt, fest abgeschlossen ist, zum Beispiel Zugehörigkeit zu einer Familie oder zur Belegschaft eines Unternehmens, oder infolge seiner Abgrenzung, insbesondere nach räumlichen oder beruflichen Merkmalen, dauernd nur klein sein kann. Eine Förderung der Allgemeinheit liegt nicht allein deswegen vor, weil eine Körperschaft ihre Mittel einer Körperschaft des öffentlichen Rechts zuführt.Abs.2 bestimmt sodann, dass unter den Voraussetzungen des Absatzes 1 eine Vielzahl von im einzelnen beschriebenen Tätigkeiten ( Katalogtätigkeiten) als Förderung der Allgemeinheit anzuerkennen sind.

Schlussfolgerung

Insbesondere in der einschlägigen Literatur wird angesichts des eindeutigen Wortlautes des Gesetzes (unter den Voraussetzungen des Abs.1) die Regelungsstruktur des § 52 AO wie folgt herausgearbeitet:

- Die in § 52 Absatz 2 AO genannten Katalogtätigkeiten sind nicht abschließend geregelt (siehe Abs.2 S.2) und begründen für sich genommen noch keinen Anspruch auf den Gemeinnützigkeitsstatus.

- Der Zweckkatalog des §52 Absatz 2 AO ist dabei nicht so zu verstehen, dass er konstitutiv wirkt, also Tätigkeiten die unter den Katalog fallen, quasi automatisch auch die Gemeinnützigkeit der Körperschaft herbeiführen. Vielmehr steht der Zweckkatalog ausdrücklich unter der Vorgabe, dass auch die allgemeinen Voraussetzungen des §52 Absatz 1 AO vorliegen.

- Andererseits lässt die Gesetzesfassung aber auch zu, dass Tätigkeiten, die nicht wortgetreu unter den Zweckkatalog fallen, aber die Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet entsprechend selbstlos fördern, gleichwohl als gemeinnützig eingestuft werden können (§ 52 Absatz 2 Satz 2 AO)

Fall PETA

Im Hinblick auf PETA ergibt sich somit folgende Prüfungsverfahren:

1)Feststellung der satzungsmäßigen Voraussetzungen zur Gemeinnützigkeit nach § 60a AOGrundlage hierfür ist die aktuelle Satzung PETA vom 25.7. 2018, https://www.peta.de/mediadb/Peta-Satzung_2018-07-25.pdf.

§ 2 dieser Satzung nennt den Tierschutz als ausschließliches Ziel des Vereins. § 3 konkretisiert die Mittel zur Zielerreichung.

Allein nach dem Wortlaut der Satzung sind die Voraussetzungen des § 52 Abs.2 Nr. AO erfüllt. Es fragt sich aber, ob schon in dieser Entscheidungsphase besondere Umstände berücksichtigt werden müssen, die belegen, dass die jeweilige juristische Person in ihrer zukünftigen tatsächlichen Geschäftsführung die satzungsgemäßen steuerbegünstigten Zwecke nicht oder nicht ausschließlich wahrnehmen wird. Hierfür spricht schon § 52 Abs.1 AO, der – siehe oben – auch und gerade dann zu prüfen ist, wenn die Satzung unter einen der Katalogtatbestände zu subsumieren ist. Wenig überraschend ist es, dass der Anwendungserlass AO, siehe https://www.jurion.de/gesetze/aeao/52/, dies eindeutig regelt. Hiernach ist die Feststellung nach § 60a Abs.1 AO abzulehnen, wenn im Zeitpunkt der Entscheidung über die gesonderte Feststellung bereits Erkenntnisse vorliegen, dass die tatsächliche Geschäftsführung der Körperschaft den Anforderungen des § 51 AO nicht entsprechen wird.

Im Falle von PETA sind diese Voraussetzungen aus hiesiger Sicht gegeben:

Gemeinnützig im Sinne von § 52 Abs.1 AO ist ein Handeln nur dann, wenn die Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet selbstlos gefördert werden soll.

Im Einzelnen bedeutet dies:

Der Begriff der Förderung setzt ein eigens Handeln bzw. Tätigwerden der Körperschaft voraus, das darauf gerichtet ist, auf etwas Positives hinzuwirken, also eine helfende, unterstützende, begünstigende oder die Lage verbessernde Entwicklung herbeizuführen.Unter der Förderung der Allgemeinheit ist sodann eine Tätigkeit zu verstehen, die dem allgemein Besten nutzt.

Gleichwohl wird der Begriff der Förderung der Allgemeinheit nicht eindeutig ausgefüllt, was wohl generell an der Unnahbarkeit des Wortes „Allgemeinheit“ liegt.

So wird vertreten, dass die gemeinnützige Tätigkeit dem Wohl oder den Belangen der Allgemeinheit, also dem öffentlichen Interesse zu dienen habe. Dabei gehe es nicht nur darum, die Begriffe durch eine ethische oder ästhetische Bewertung auszufüllen, sondern vielmehr um das Harmonisieren der unterschiedlichen Verwendungsweisen der Begriffe des Wohls und der Belange der Allgemeinheit sowie des öffentlichen Interesses wie sie sich im BauGB, Sozialrecht, im Grundgesetz und Steuerrecht finden. Danach sollen alle Zwecke gemeinnützig iSd Steuerrechts sein, die einem - wo auch immer gesetzlich definierten – öffentlichen Interesse dienen.

Sodann wird darauf hingewiesen, dass das Gemeinnützigkeitsrecht Ausdruck des sog. Subsidiaritätsprinzips ist. Die eigentlich dem Staat obliegende Aufgabe der Gemeinwohlgestaltung wird/ ist privatisiert und zum Gegenstand gesellschaftlichen Engagements gemacht mit der Konsequenz, dass dieses selbstlose Engagement im Interesse der Allgemeinheit (und nicht der eigenen Heilslehre) quasi im Gegenzug steuerlich durch Freistellung bevorzugt wird. Und zwar im Sinne von Partizipation und Mitgestaltung auf dem Hintergrund der Erkenntnis, dass staatliche Institutionen nur dort zu gestalten haben, wo dies in der Sache erforderlich und Ziel führend ist. Dies wiederum bedeutet, dass ein bestimmter Akteur in seinem Bemühen um das Gemeinwohl Ziele verfolgen muss, die mindestens legitim sind innerhalb eines rechtlichen Konstruktes, dessen Grundlage das Grundgesetz ist. Illegitime Ziele können per se nicht gemeinnützig sein.

PETA vertritt als sog. Tierrechtsorganisation eine auf dem sog. Antispezieszimus beruhende Ideologie der rechtlichen Gleichstellung von Mensch und Tier mit der Konsequenz, dass Tiere als dem Menschen rechtlich gleichgestellte Lebewesen jeder Nutzung – insbesondere auch als Nahrung – entzogen sind.

Diese Ideologie steht in krassem Gegensatz zu unserem gesamten Rechtssystem, insbesondere auch dem Grundgesetz, dass den (einzelnen) Menschen als Träger von Rechten und Pflichten definiert und seine Beziehung zu anderen Lebewesen nach dem sog. Verantwortungsprinzip ( siehe Art 20a GG) definiert. Das Ziel von PETA ist also Rechtszersetzung und nicht Rechtsgestaltung auf der Grundlage des GG. Weder Zwangsveganismus, noch ein Radikalverbot der Tierhaltung, egal aus welchem Grunde, lassen sich verfassungsrechtlich darstellen. Genau aber darum geht es PETA im Ergebnis, dh Kampagnen zu veganer Ernährung ( als Beispiel), für sich genommen völlig legitim, sind nur ein Zwischenschritt, der im Grunde davon ablenkt, dass das Ziel dieses Vereines ein ganz anderes ist. Dieses Ziel aber ist illegitim und damit das Gegenteil von gemeinnützig.

Hinzu kommt: PETA nimmt für sich in Anspruch, die einzig wahre Lehre zu vertreten. Dieser Anspruch hat religiöse Züge, weil er keinen Kompromiss und keinen Respekt vor Andersdenkenden kennt. Was aber das Thema Religion betrifft, basiert dass GG auf dem Prinzip der Religionsfreiheit, besser der Freiheit der verschiedenen Religionen und des Atheismus.

Bedeutet: Dem Gemeinwohl, also dem tatsächlichen Zusammenleben, kann ein Akteur nur dann dienen, wenn er neben der Überzeugung von der Richtigkeit/ Wahrheit dessen, was er vertritt, auch eine Kompromisslinie gegenüber Andersdenkenden vertritt. Gemeinwohl ohne Kompromiss ist nicht denkbar. Die im Sinne der sog. Allgemeinheit dienende Toleranzbereitschaft ist bei PETA nicht im Geringsten erkennbar. PETA überschüttet seit Jahren bestimmte Nutzergruppen ( Landwirtschaft, Jagd, Angeln) mit im Wesentlichen erfolglosen Strafanzeigen, bei denen es ausschließlich um Diffamierung, nicht aber um die Durchsetzung geltenden Rechtes geht. Tatsächliche Rechtsbrüche werden nur zum willkommenen Anlass genommen, die angebliche Schändlichkeit jeder noch so verantwortlichen Nutzung von Tieren für die Öffentlichkeit unter Beweis zu stellen. Mit Tierschutz im eigentlichen Sinne hat dies rein gar nichts zu tun. Es geht um Missionierung und Manipulation.

Wenn man aber im Kontext von § 52 AO von Gemeinwohl oder aber dem sog. öffentlichen Interesse redet, kann man von einer Förderung derselben dann nicht mehr reden, wenn es einem Akteur in Wirklichkeit nur darum geht, das Zusammenleben von Menschen nur nach Maßgabe der eigenen Ideologie gestalten zu wollen.

Auf diesem Hintergrund mag die Satzung von PETA durchaus eine Katalogtätigkeit im Sinne von § 52 Abs.2 AO sein. Die Grundvoraussetzungen des § 52 Abs.1 AO erfüllt PETA jedenfalls nicht.

2) Überprüfung der tatsächlichen Geschäftsführung, § 63 AO

Geregelt ist das Verfahren in https://www.jurion.de/gesetze/aeao/55/.

Sollte die Behörde zur Erkenntnis kommen, dass die Voraussetzungen des § 60a AO von Anfang an wegen eines materiellen Fehlers nicht erfüllt waren, ist nach § 60a Abs.5 zu verfahren.

Quellen

https://www.iurastudent.de/content/gemeinn%C3%BCtzigkeitsrecht

https://www.bundestag.de/blob/529308/8bfbc306d2e7c3abe363395ce579e221/wd-4-069-17-pdf-data.pdf

http://www.dstjg.de/tagungsbaende/5108863-9783504620288.pdf

https://www.ebnerstolz.de/de/2/2/1/0/5/SB-12-Sauer-Schuetz.pdf

Raimund Müller

[Anhang 2, Artikel mit Fragen, Netzwerk Angeln]

Gegen Tierrechtsorganisationen – Angler stellt Antrag auf Aberkennung der Gemeinnützigkeit

[Anhang 3, Antworten von Finanzamt und Ministerium]

Finanzamt

Frage Redaktion

Sehr geehrte Damen und Herren,

gibt es für mich als Journalist Möglichkeiten etwas zu erfahren über Eingang, Bearbeitung und Entscheidung zum Antrag, der Tierrechtsorganisation PETA Deutschland e.V., Steuernummer 99059/04626; die Anerkennung nach § 5 Abs. 1 Nr. 9 KStG zu entziehen, der bei Ihnen am 06. 08. 2018 eingegangen ist (evtl. auch über Informationen Ihrerseits an den Antragsteller?)?Aus redaktionellen Gründen würde ich mich über eine Antwort bis zum 31.08. 2018 freuen.

Mit freundlichem Grüßen und herzlichem Dank für Ihre freundliche Kooperation,

Thomas FinkbeinerChefredakteur Netzwerk Angeln

Antwort Finanzamt

Sehr geehrter Herr Finkbeiner,

aufgrund des in § 30 AO normierten Steuergeheimnisses können wir Ihnen leider keine Auskünfte erteilen. Bitte wenden Sie sich für nähere Informationen direkt an den Verein.

Mit freundlichen Grüßen

Finanzministerium

Frage Redaktion

Sehr geehrte Frau Mohrmann,

sehr geehrte Damen und Herren,

ich hoffe mit meiner Frage bei Ihnen richtig zu sein und bitte ansonsten, mir die richtigen Ansprechpartner in Ihrem Hause zu nennen.Wir haben einen Antrag an das Finanzamt für Körperschaften Paulinenstrasse 44, 70178 Stuttgart erhalten, mit welchem der Tierrechtsorganisation PETA Deutschland e.V., Steuernummer 99059/04626; die Anerkennung nach § 5 Abs. 1 Nr. 9 KStG entzogen werden soll.

Ich habe Ihnen den uns vorliegenden Antrag angehängt und hätte dazu folgende Fragen:

PeTA ist entgegen der Satzung nach eigener Aussage keine Tierschutz- sondern eine Tierrechtsorganisation.

Während der Tierschutz als Staatsziel im abschließenden Katalog gemäß § 52 Satz 1 Abgabenordnung (AO) enthalten ist, käme eine Anerkennung als Tierrechtsorganisation nur gemäß § 52 (2) AO in Frage.

Diese Vorschrift ist zwar als sogenannte „Kann-Vorschrift“ formuliert, jedoch hat das Finanzgericht Köln diese nicht als „Ermessensvorschrift“ eingestuft, sondern dieses „Kann“ bezieht sich nur auf die Zuständigkeit der anerkennenden Behörde.Sind die Voraussetzungen nach § 52 (2) Satz 2 AO gegeben, ist gemäß AEAO, Ziffer 2.6 zu § 52 ein Abstimmungsprozess zwischen den Bundesländern einzuleiten.

Das Finanzamt leitet dazu die Akten an die festgelegte Landesfinanzbehörde (z.B. das Landesfinanzministerium) weiter.

- Wie sieht Ihr Ministerium in Sachen PeTA die Voraussetzungen zum Vorliegen der Öffnungsklausel?- Wenn Sie die Voraussetzungen als gegeben ansehen, werden Sie den Abstimmungsprozess zwischen den Bundesländern einleiten und mit welchem Ziel?

Ich würde mich freuen, wenn Sie aus redaktionellen Gründen bis zum 31.08. 2018 antworten könnten.Fragen wie Antworten sind zur Veröffentlichung gedacht

Sollten Sie Fragen haben, würde ich mich freuen, wenn Sie sich mit uns in Verbindung setzen würden.

Thomas Finkbeiner

Chefredakteur Netzwerk Angeln

Antwort Finanzministerium

Sehr geehrter Herr Finkbeiner,

Sie haben sich an das Finanzministerium gewendet mit einer Frage zur Gemeinnützigkeit einer Organisation.

Die rechtlichen Verhältnisse natürlicher und juristischer Personen unterliegen nach § 30 der Abgabenordnung [AO] grundsätzlich dem Steuergeheimnis.

Mit freundlichen Grüßen

Antje Mohrmann

[Anhang 4, Antworten aus dem Landtag]

Antwort der FDP/DVP

Sehr geehrter Herr Finkbeiner,

haben Sie vielen Dank für Ihre berechtigten Fragen. Die für den Vollzug des deutschen Steuerrechts zuständigen Finanzämter sind zwar Landesbehörden, sie sind jedoch im Wege der Organleihe unmittelbar für den Bund tätig. Insofern sieht die FDP/DVP-Landtagsfraktion bei den von Ihnen aufgeworfenen Fragen keine landesrechtliche Handhabe. Die Frage, wie § 52 Abs. 2 Nr. 14 der Abgabenordnung konkret anzuwenden ist, muss der Bundesgesetzgeber bzw. auf Grundlage entsprechender Ermächtigungen das weisungsbefugte Bundesfinanzministerium per Erlass regeln. Insofern empfehlen wir Ihnen, sich dorthin bzw. an die Fraktionen im Deutschen Bundestag zu wenden.

In der Sache pflichten wir Ihnen bei, dass die Förderung des Tierschutzes und der Einsatz für Tierrechte nicht deckungsgleich sind. Vielmehr bestehen zwischen beiden Zielsetzungen erhebliche Konfliktpotenziale. Das Problem ist, dass das deutsche Steuerrecht die politisch gebotene Differenzierung zwischen Tierschutz und Tierrechten nicht kennt. Dies zu ändern wäre jedoch Aufgabe des Bundesgesetzgebers. Wir werden daher gerne unsere Kolleginnen und Kollegen im Deutschen Bundestag auf Ihr Anliegen hinweisen.

Mit freundlichen Grüßen

Stephen Brauer, MdL

[Anhang 5, Antrag zur Aberkennung Gemeinnützigkeit PETA]

| Autor: | Thomas Finkbeiner |

| Kontakt: | Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! |

| Social Media |

Vor allem das Kunstköder- und Meeresangeln hat es dem gelernten Koch und Küchenmeister Thomas Finkbeiner angetan. Seit fast 2 Jahrzehnten arbeitet Thomas Finkbeiner als Angeljournalist (nicht als Werbeikone, richtig journalistisch), seit Mai 2018 ist er Chefredakteur bei Netzwerk Angeln. Mehr Informationen zu Thomas findest du auf seiner Netzwerker Seite

Kommentare

Das Parteien zum Thema entweder gar nicht oder verschwurbelt ausweichend antworten, lässt tief blicken.

Kompetenz geht anders!

Fakten gegen Populismus und Inkompetenz!